|

| For a Better Tunghai |

|

| For a Better Tunghai |

前言:

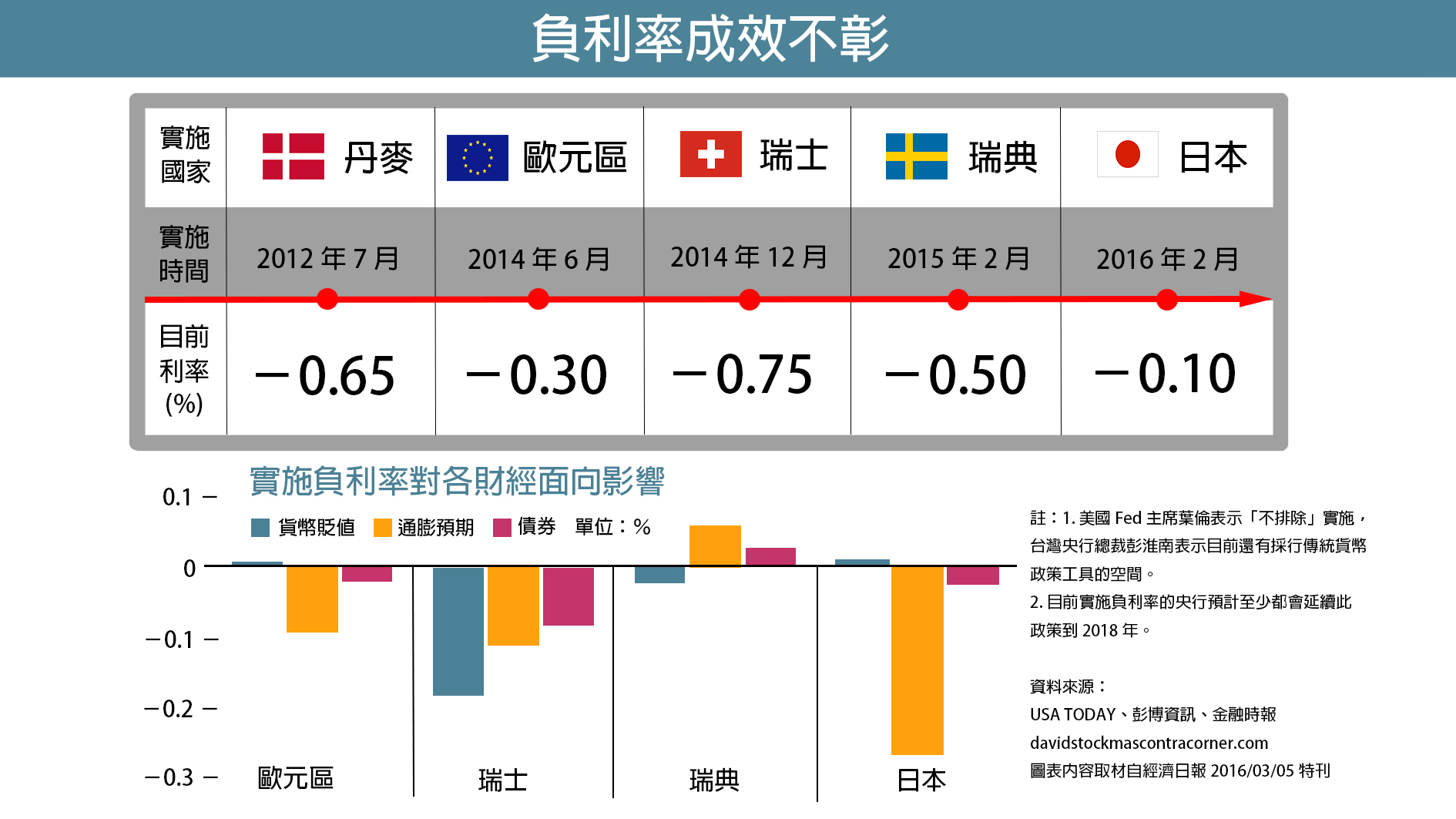

由於量化寬鬆政策期以帶動景氣,已漸失效力,而許多國家的政府既不願,又不能擴張公共支出,各國央行被迫不得不嘗試新工具。 瑞典、瑞士、丹麥及歐元區,再加上日本都已實施負利率,占全球經濟規模的四分之一,企圖反制通縮壓力,使本國貨幣貶值,並刺激經濟成長。

怎麼一回事?

負利率顧名思義就是利率為負值 — 意思是存放在銀行的錢非但沒有利息可收入,還得付錢給銀行!

利率是一種價格機制,理論上是由供需雙方決定。 一般而言,借款人 (債務人) 需付錢給出資者 (債權人) 以取得資金。 所支付的利息多少則取決三個方面的考量:

負利率代表上述三項數字的加總為負值。 這有可能嗎? 至少前兩項無論如何應該都是正值才對;那麼要產生負利率則第3項就應該是負值,而且要負得很大 — 要超過前兩項之和。 這種情況就代表通縮 (deflation;物價持續下跌) 前景很悲觀。 但無論如何,也不應該有人會把錢借人還付利息給對方吧! 最壞的情況就是把錢放在床墊下而已,不是嗎? (聽說日本人瘋搶百貨公司販售的保險櫃)

但當今世上已經有不少國家的央行實施負利率: 歐元區、瑞典、丹麥、瑞士和日本 (見上圖)。 這怎麼有可能?! 答案是yes;各國央行以人為方式扭曲了價格 (利率) 機制,讓利率為負。 買入利率為負值的公債投資人,期望利率會再更低而獲利。 這種行為叫作 “等待更大的傻瓜的出現” (the greater fool theory)。 對於一般存戶,目前銀行還是給付利息 (少許),只是增加一點手續費,並提高貸款利息以彌補其收益之損失。 如果銀行真的向存戶收取利息的話,那大眾就真的會將銀行存款全部領光;一旦沒有了存款,銀行如何放款? 銀行不就關門大吉了嗎? 負利率對銀行衝擊很大,難怪1/29日銀宣布負利率當天日本銀行股大跌。

But why?

因為各國央行都希望把錢從銀行推出去以活絡經濟。 他們從FED的QE政策發現不管貨幣如何寬鬆,錢都未能如願流到實體經濟。 這是由於世界景氣低迷,投資需求不振,企業沒有借款意願(註一)。 銀行把多餘的錢 (幾乎零成本取得的),又回存到央行去賺取利息。 這麼一來央行只好再把利率壓低,並對銀行存在央行的超額準備金收取利息 — 目的不外是要讓銀行的錢流出去。 簡單的說,QE是印鈔票,負利率是逼錢出流 — 希望到實體經濟去。 換言之,利率不是由供需決定的;是由央行人為操縱, 價格機制受到破壞,資金也無法流向最具生產力的領域,反而流向沒有生產力的資產 — 如股市、房地產或任何可供短期炒作的標的。 泡沫於焉形成;投機性資金到處流竄,造成金融市場的波動;危機隱然若現!

「負利率」下如何自處?

建議以下三個辦法:

鄭清和 2016,03-28

註一:

2008年金融海嘯以來,全世界經濟經歷一場去槓桿 (de-leverage) 和去信用的大周期。 借用辜朝明 (日本野村總合研究所首席經濟學家) 的理論,企業和個人在金融海嘯後資產受損嚴重,忙著修補資產負債表 (去槓桿;因為資不抵債) 而沒有能力再增加借貸 (擴增信用),造成消費和投資雙不振!

註二:

日本央行 (日銀) 試圖改變價格機制 (QE+負利率),來改變經濟體系;以營造通膨,鼓勵投資及帶動經濟成長。 但至今未能達成上述任何目標。 元月通膨為零,而過去三季的GDP有兩季萎縮。 歐洲央行 (ECB) 也在3月10號跟進: 隔夜存款利率由-0.3%下調至-0.4%,再融通利率和隔夜貸款利率也調降。 此外,更擴大QE及購債規模和範圍,以及推出新一輪定向長期再融資 (TLTRO)。

編按:

發刊時,「目的不外是要讓銀行的錢流出去」誤植為「目的不是要讓銀行的錢流出去」,特向各位讀者致歉。

● 讀後留言使用指南

|

近期迴響