|

| For a Better Tunghai |

|

| For a Better Tunghai |

上週 (9/22~10/3) 美國長天期公債TLT (20 year ETF) 價格大跌7%; 殖利率由4.43%跳到4.66%,這種短期內的大變動在債市極少見到,一時之間在金融市場引起了很大波浪 (股市也跟著大跌)。 投資者憂慮殖利率會不會再進一步衝高? 無獨有偶,摩根大通的首席執行官Jamie Dimon在倫敦開會時對外發表了一句驚動世界媒體的話:全球是否準備好迎接7%利息來臨?! 這話是否危言聳聽還是有憑有據我們不知道,但已激盪了投資人不安的情緒。

周六,好友丹尼爾來了則微信:「如果美國10年期公債殖利率飆到10%,會發生什麼事?」,我回答:「景氣衰退,保證!」。 接著他問:「作為一個退休的人,我們如何可以應付這個不景氣? 買黃金、稀有原物料或美國國債呢?」,我即刻回答:「當然是美國國債」。 另一位好友菲利浦也加入了群組的討論,他說:「我選瑞士法郎! 它是最穩定的抗通膨貨幣,又因其流動數量有限,不會對美元構成威脅。」 我回答說:「抱歉,Philip,你錯了,瑞士法郎既不能助你抗通膨,也無法提供你所需的收益。」

沒錯,作為一個強勢貨幣,瑞郎的含金量確實比較高,長期來看也對美元升值不少,但作為一出口型經濟體的貨幣,瑞郎也不可能升值太高 — 會影響其出口競爭力,瑞郎今天10年期公債利率才1.2%,所以當美元公債殖利率來到10%時:

因此美債,而且是長債,是最好的選擇!

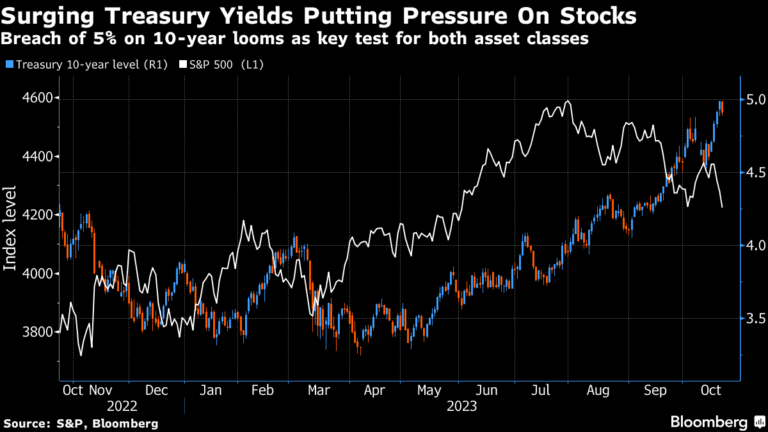

最近長債 (指10年期以上公債) 殖利率大幅上升 (價格半年間跌約20%) 的原因主要是Fed繼續QT (量化緊縮) 和財政部大量發行公債使然,其與通膨相關性已經減弱了,甚至還呈反向負相關,見下圖,所以縱使未來幾個月通膨 (指美國核心CPI) 趨緩,長值利率也還可能繼續上揚,7%並非不可能!

Higher for longer

美聯儲主席鮑威爾在九月份維持基本利率不變後,開始對外放話,聲稱與通膨之戰並未結束,Fed將維持高利率一段較長時間,並強調這種高利率情況可能比市場想像的要久 — 暗示明年底的利率還可能維持在5.1% (先前的預測是4.6%)。 從過去的歷史,Fed知道通膨不是輕易可以征服的,每每降息之後就又看到捲土重來。

與過去15年 (自2008年金融海嘯算起) 不一樣,低通膨零利率的時代已經一去不復返了。 未來10年如果通膨可以維持2%的話,利率很可能會維持在3~3.5%,這是以下幾點結構性因素使然:

過去30年中國成為世界工廠,大量製造價廉物美的商品供應全球,使物價得以壓低。 現在美國,聯合其盟友,大力去中國化,結果物價一定上漲。

Covid19帶來的全球供應鏈崩解和混亂,使得各國怕到了。 友岸外包或近岸外包使供應鏈由長變短; 追求安全則必須以成本的提高作為代價。 全球化變成半球化或區域化註二,代價高昂 — 台積電在亞利桑那州設廠就是一例。

世界各國紛紛以增加出口關稅或限制出口以提高原物料價格,使其長期處於高位。 這也會導致商品價格居高不下。

全球追求乾淨和再生能源,以取代傳統化石能源,會致使在石油與天然氣的投資遽減以致產生青黃不接 — 價格上漲,通膨上升。 石油公司轉而以併購代替開發; 最近全球最大石油公司EXXON Mobil (XOM) 以600億美元併購頁岩油巨擘Pioneer Natural Resources (PXD) 就是最好的例證。

基於上述,我們認為10年期公債殖利率升到5%是大概率; 另一種形式的金融風暴也可能再發生; 硬著陸的風險也極明顯!

鄭清和,10-11,2023

後記:10月7日的以哈衝突,恐引發新一輪中東戰事,對油價帶來大幅波動/通膨上升; 債券下跌,股市受壓。

註一:圖為過去一年,美元兌瑞士法郎,往下市貶值。

註二:參見To Share with You《也談全球化》 (2023年5月)。

● 讀後留言使用指南

|

近期迴響